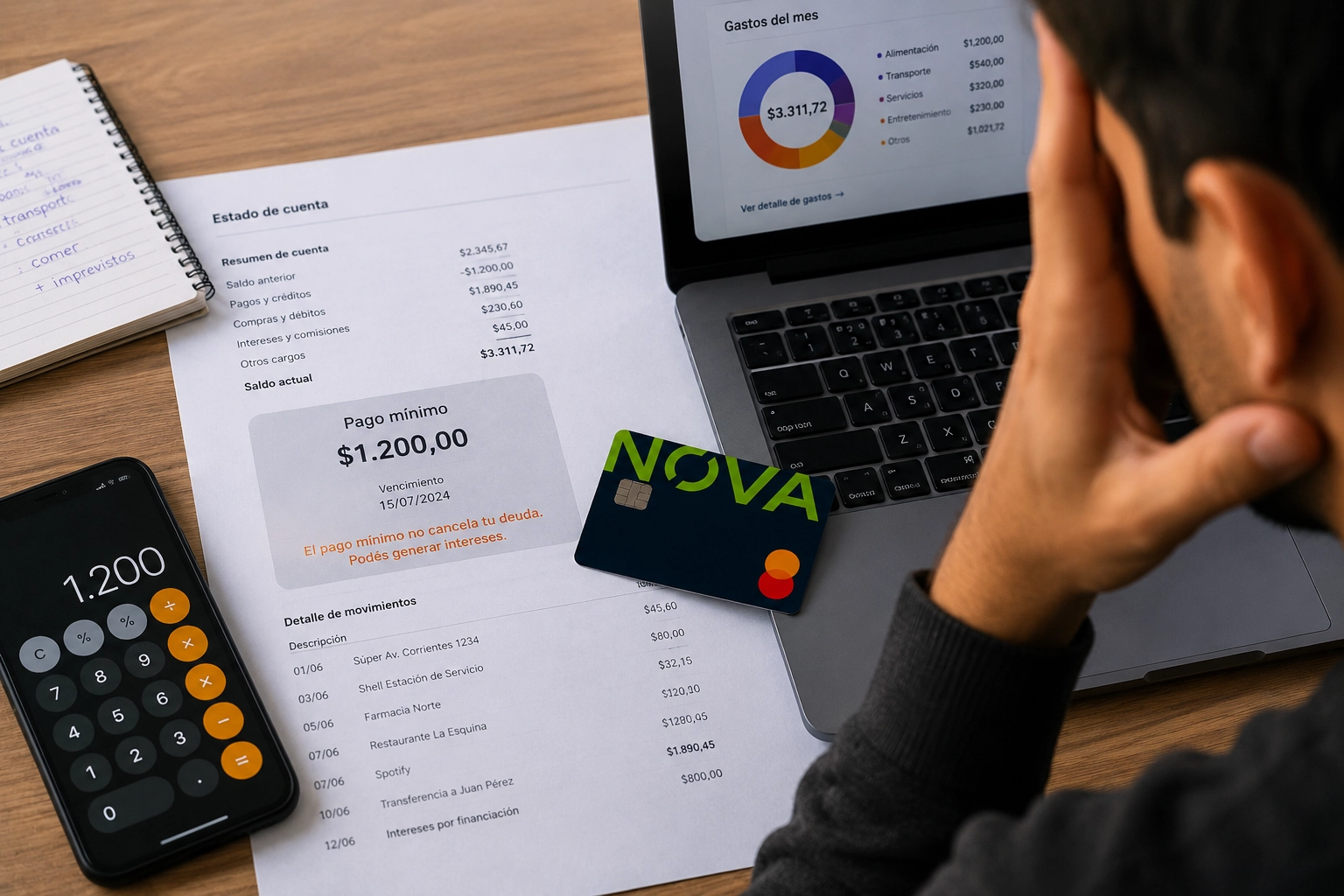

Pago mínimo de tarjeta de crédito: qué es y qué consecuencias tiene

El pago mínimo es uno de los conceptos más mal interpretados en el mundo de las finanzas personales. Pagarlo te evita una penalización inmediata, pero no significa que hayas liquidado tu deuda.

A continuación, vas a entender exactamente qué implica, cuánto te puede costar a largo plazo y cuándo tiene sentido usarlo como recurso.

¿Qué es el pago mínimo de una tarjeta de crédito?

El pago mínimo es el monto más bajo que puedes abonar en cada ciclo de facturación sin caer en incumplimiento formal con tu emisor. Pagarlo significa que sigues al corriente, pero no que hayas saldado lo que debes.

El saldo restante sigue activo, y sobre ese saldo, tu tarjeta seguirá generando intereses o comisiones en el siguiente ciclo. Por eso el pago mínimo puede ser una herramienta útil en situaciones puntuales, pero un hábito costoso si se vuelve recurrente.

Es distinto al pago total, que liquida toda la deuda del período y te permite usar el crédito sin costo adicional. Cada entidad financiera define su propio porcentaje, pero el objetivo es el mismo: darte un monto mínimo obligatorio para mantener la cuenta activa. Si no pagas el total antes de tu fecha límite, los cargos del siguiente ciclo empiezan a acumularse sobre el saldo que quedó pendiente.

¿Cómo se calcula el pago mínimo de una tarjeta?

El cálculo varía según el emisor, pero en México la metodología general está regulada por el Banco de México (Banxico). Normalmente cada institución financiera considera alguna combinación de los siguientes elementos:

- Un porcentaje del saldo total adeudado

- Los intereses o comisiones generados en el período

- Un monto mínimo fijo establecido en el contrato

El resultado es el número que aparece en tu estado de cuenta como "pago mínimo". Ese monto cubre principalmente los cargos del ciclo y una fracción pequeña del capital. Por eso la deuda tarda tanto en bajar si solo pagas esa cantidad.

¿Qué pasa si solo pagas el mínimo de tu tarjeta de crédito?

Si pagas el mínimo, no caes en mora, pero tu deuda no desaparece. El saldo restante sigue generando intereses sobre lo que no pagaste en el siguiente ciclo, lo que hace que el costo total de lo que compraste aumente con el tiempo.

El efecto más concreto es este: entre más tiempo tardas en liquidar el saldo completo, más pagas por el mismo crédito. Los intereses acumulados mes a mes pueden hacer que termines pagando mucho más de lo que originalmente compraste. En algunos casos, el pago mínimo apenas alcanza a cubrir los intereses generados, lo que significa que el capital prácticamente no baja.

Imagina que debes $5,000 pesos y solo cubres el mínimo en tus pagos mensuales. Dependiendo de la tasa de interés de tu tarjeta y el porcentaje que representa el mínimo sobre tu saldo, podrías tardar meses o incluso años en liquidar esa deuda, pagando al final un monto significativamente mayor al original. A esto se le conoce como la trampa del pago mínimo.

Otros efectos de pagar solo el mínimo de forma recurrente:

- Tu límite de crédito disponible se reduce porque el saldo sigue acumulado.

- Tu historial crediticio puede verse afectado si el patrón persiste y tu puntaje crediticio baja por el alto nivel de endeudamiento sostenido.

- El costo total del crédito aumenta, lo que eleva tu CAT efectivo. Si los intereses moratorios se suman por incumplimiento, el saldo puede escalar rápidamente.

Si el saldo sigue creciendo y dejas de pagar, las consecuencias van más allá de los intereses. Lo que pasa cuando una deuda escala por falta de pago incluye cobranza, reportes negativos y posibles acciones legales.

¿Cuándo conviene pagar el mínimo y cuándo no?

Pagar el mínimo no es en sí mismo algo malo. El problema está en hacerlo un hábito sin tener un plan para liquidar el saldo restante.

Cuándo puede tener sentido:

- Cuando tienes un mes atípico con casos de emergencia o gastos imprevistos y necesitas preservar liquidez.

- Cuando puedes proyectar con certeza que en el siguiente ciclo vas a saldar el saldo completo.

- Como medida puntual para evitar un incumplimiento mientras resuelves una situación temporal.

Cuándo se convierte en un riesgo:

- Cuando el pago mínimo apenas cubre los intereses generados y el capital no baja.

- Cuando lo usas de forma sistemática sin reducir el saldo total.

- Cuando el saldo acumulado empieza a acercarse al límite de tu línea de crédito.

La señal de alerta más clara es esta: si cada mes tu deuda total sube en lugar de bajar, el pago mínimo está trabajando en tu contra y se convierte en una bola de nieve difícil de detener. En ese momento vale la pena evaluar un plan de pagos para reducir el saldo de forma ordenada.

Cómo funciona el pago mínimo en una tarjeta de crédito

Cuando realizas un pago, tu emisor aplica el dinero en un orden de prioridad. Generalmente, primero se cubren los intereses y comisiones del período, y después el capital. Eso explica por qué con el pago mínimo el saldo baja tan poco.

Veamos la diferencia de forma directa:

El momento en que realizas tu pago también importa. La fecha de corte y la fecha límite de pago son dos momentos distintos dentro del ciclo, y confundirlos puede generarte cargos que no esperabas.

Pago mínimo vs. pago total: cuál te conviene más

La respuesta directa: el pago total siempre elimina el costo del crédito. El pago mínimo lo extiende y lo encarece.

Con el pago total liquidas todo lo que debes en el ciclo y el crédito no te cuesta nada adicional. Con el pago mínimo te mantienes al corriente, pero el saldo restante sigue generando intereses en el siguiente ciclo. Y entre más tiempo pase, más pagas por el mismo crédito.

La diferencia en números puede ser significativa. Imagina que tienes un saldo de $10,000 MXN con una tasa de interés anual del 50%. Si solo pagas el mínimo cada mes, podrías tardar años en liquidarlo y terminar pagando casi el doble de lo que originalmente debías.

Pagar más del mínimo, aunque no sea el total, siempre reduce el saldo más rápido y baja los intereses del siguiente ciclo. Los métodos y momentos clave para pagar tu tarjeta marcan una diferencia real en cuánto terminas pagando al final del mes.

Cómo funciona el pago mínimo en NOVACARD

NOVACARD no cobra tasa de interés. En su lugar, aplica comisiones fijas y transparentes que cambian la lógica del pago mínimo de forma importante.

Desde el primer día en que usas tu línea de crédito, corre una comisión por disposición de $29 pesos + IVA al día. Si pagas el total antes de tu fecha límite de pago, esa comisión queda absorbida dentro del período de gracia y el costo final es $0.

Si no liquidas el total, así funcionan los tres escenarios:

- Pagaste el total a tiempo: $0. El período de gracia cubre los días de uso y no se genera ningún cargo.

- Pagaste el mínimo: evitas el incumplimiento y la comisión por pago tardío no se activa, pero la comisión por disposición de línea ($29 + IVA/día) sigue corriendo sobre el saldo pendiente hasta que lo liquides.

- No pagaste nada: se activan ambas comisiones al mismo tiempo: $29 + IVA/día por disposición de línea + $29 + IVA/día por pago tardío. Total: $58 pesos + IVA por día.

La ventaja de este modelo es que siempre sabes exactamente cuánto te cuesta no pagar a tiempo. Sin tasas variables ni cargos sorpresa: cifras fijas, transparentes y predecibles.

Preguntas frecuentes

¿Pagar el mínimo afecta mi historial en Buró de Crédito?

Pagar el mínimo puntualmente no genera un reporte negativo en el Buró de Crédito. El problema surge cuando el nivel de endeudamiento sube de forma sostenida, lo que sí puede afectar tu score crediticio. Los hábitos que más impactan tu historial crediticio tienen que ver con la puntualidad y el nivel de uso de tu línea.

¿Puedo pagar más del mínimo pero menos del total?

Sí, puedes pagar cualquier monto entre el mínimo y el total. Hacerlo reduce el saldo más rápido que pagar solo el mínimo y disminuye los intereses o comisiones del siguiente ciclo. Es una opción válida cuando no puedes liquidar todo pero quieres reducir el costo.

¿El pago mínimo cubre los intereses generados?

Depende del saldo y de la tarjeta crédito. En algunos casos, el pago mínimo apenas alcanza a cubrir los intereses del período, lo que significa que el capital prácticamente no baja. Es uno de los escenarios más costosos para el usuario y una señal clara de que la deuda necesita atención.

¿Qué pasa si no pago ni el mínimo?

Si no realizas ningún pago, caes en incumplimiento formal. Eso puede generar cargos adicionales, reportes negativos en el Buró de Crédito y el inicio de procesos de cobranza. A largo plazo, puede derivar en acciones legales y en la cesión de la deuda a agencias externas.

¿Qué es mejor, pagar el mínimo o no pagar?

Siempre es mejor pagar el mínimo que no pagar nada. No pagar genera incumplimiento inmediato, mientras que el mínimo mantiene tu cuenta al corriente. Sin embargo, ninguna de las dos es la mejor opción: el objetivo debe ser pagar el total o el mayor monto posible para reducir el costo real del crédito.

¿Es recomendable pagar más del mínimo con la tarjeta de crédito?

Sí. Pagar más del mínimo reduce el saldo más rápido, baja los intereses o comisiones del siguiente ciclo y mejora tu perfil de uso del crédito. Si no puedes pagar el total, pagar lo más que puedas por encima del mínimo siempre es la decisión más favorable para tus finanzas.

.avif)

.avif)

Artículos relacionados

Cómo planear tu viaje a Europa desde México: guía completa de costos

Cómo ahorrar para el retiro si tienes menos de 35 años

Cómo crear tu plan de ahorro personal paso a paso

Plantillas de ahorro gratis para alcanzar tus metas en 2026

.png)